Devolución de IVA en la compra de vehículos eléctricos e híbridos en Colombia

La DIAN reconsideró su posición y hoy las personas naturales que adquieren vehículos eléctricos o híbridos para uso personal pueden acceder a la exclusión del IVA y a la deducción especial en renta. Explicamos el marco normativo vigente y el procedimiento para recuperar el IVA pagado.

4/20/20264 min leer

¿Compró o está por comprar un vehículo eléctrico o híbrido en Colombia y le facturaron IVA? La DIAN confirmó —mediante el Concepto 000673 del 16 de enero de 2026— que ese IVA puede recuperarse como pago de lo no debido, siempre que se obtenga la certificación de la UPME. Aquí explicamos paso a paso cómo acceder al beneficio.

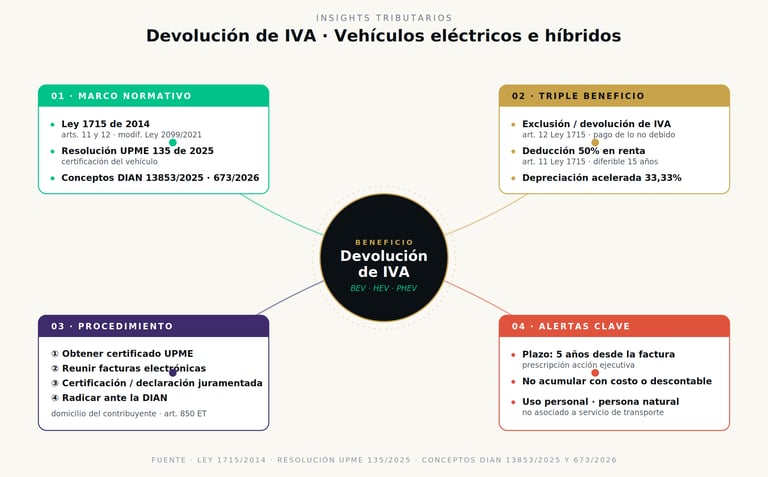

1. El marco normativo: Ley 1715 de 2014

Los incentivos tributarios para vehículos eléctricos e híbridos en Colombia se originan en la Ley 1715 de 2014, que promueve el desarrollo y la utilización de fuentes no convencionales de energía (FNCE) y la gestión eficiente de la energía (GEE). Esta ley fue modificada por la Ley 2099 de 2021 y reglamentada, en cuanto a vehículos eléctricos e híbridos, por la Resolución UPME 135 de 2025.

Dos son los artículos clave para el contribuyente que adquiere este tipo de vehículos:

Artículo 11 (deducción en renta): permite deducir el 50% del valor de la inversión en el impuesto sobre la renta, diferible hasta en 15 años.

Artículo 12 (exclusión de IVA): los bienes y servicios destinados a estos proyectos están excluidos del impuesto sobre las ventas.

Requisito indispensable

Ambos beneficios sólo proceden cuando el proyecto —o, para estos efectos, el vehículo— cuenta con el certificado expedido por la UPME (Unidad de Planeación Minero Energética), según lo previsto en la Resolución 135 de 2025.

2. El giro de doctrina de la DIAN: del "no" al "sí"

La posición de la DIAN sobre si las personas naturales podían acceder a estos beneficios cuando compran un vehículo para uso personal tuvo un vaivén relevante en 2025:

Concepto 012101 del 5 de agosto de 2025: la DIAN sostuvo inicialmente que la adquisición de vehículos híbridos o eléctricos por personas naturales para uso personal no permitía acceder ni a la deducción en renta ni a la exclusión de IVA.

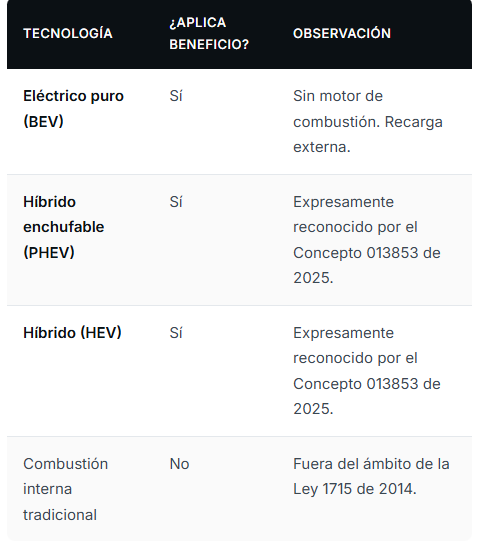

Concepto 013853 del 5 de septiembre de 2025: la Dirección de Gestión Jurídica reconsideró la posición y concluyó lo contrario: la compra de vehículos eléctricos e híbridos (PHEV y HEV) por personas naturales sí constituye una medida de Gestión Eficiente de la Energía (GEE) y por tanto sí da derecho a los beneficios, siempre con certificado UPME.

Concepto 014611 de 2025: ratificó la tesis anterior y la extendió a paneles solares en vivienda.

Concepto 000673 del 16 de enero de 2026: regula el procedimiento específico de devolución del IVA pagado cuando el concesionario facturó con IVA por no contar aún con el certificado UPME al momento de la venta.

El efecto práctico es claro: hoy la compra de un vehículo 100% eléctrico o híbrido (tanto HEV como PHEV) por una persona natural, para su uso personal, habilita tres beneficios tributarios acumulables: exclusión/devolución de IVA, deducción del 50% en renta y depreciación acelerada del 33,33% (esta última sujeta a que los ingresos no provengan de relación laboral).

3. ¿Cuándo procede pedir la devolución del IVA?

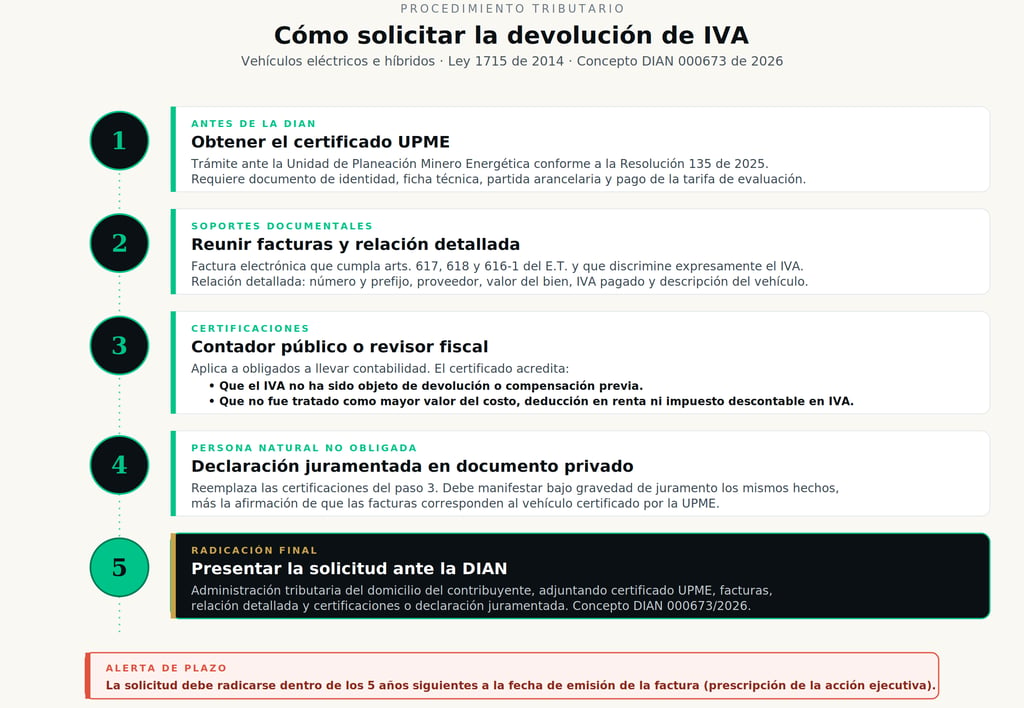

La ruta ideal es que el concesionario no cobre IVA porque, al momento de la facturación, ya se cuente con el certificado UPME. En la práctica esto pocas veces ocurre: el comprador recibe la factura con IVA del 5% (tarifa aplicable a los vehículos eléctricos e híbridos conforme al artículo 468-1 del Estatuto Tributario) o, en algunos casos, con tarifa general.

En ese escenario, una vez se obtiene el certificado UPME —que es posterior a la compra—, el IVA efectivamente pagado pasa a ser un pago de lo no debido. Por tanto, es susceptible de devolución conforme a los artículos 850 y siguientes del Estatuto Tributario.

Plazo crítico

La solicitud debe presentarse dentro de los 5 años siguientes a la fecha de emisión de la factura, término que corresponde a la prescripción de la acción ejecutiva.

4. Procedimiento paso a paso

Con base en el Concepto DIAN 000673 de 2026, el procedimiento para solicitar la devolución es el siguiente:

5. ¿Qué vehículos aplican?

La DIAN, en su reconsideración, fue explícita sobre las tecnologías cubiertas:

6. Consideraciones finales para el contribuyente

Desde una perspectiva de planeación tributaria, vale la pena tener presente tres puntos:

Acumulación de beneficios: la devolución del IVA y la deducción del 50% en renta son beneficios independientes y acumulables. No hay que elegir entre uno y otro.

Registro en renta: la deducción del 50% se reporta en el Formulario 210, Cédula General, en la casilla "Otras deducciones imputables". La DIAN ha reconocido, además, que esta deducción especial no está sujeta al límite del 40% ni al tope de 1.340 UVT aplicable a rentas exentas y deducciones generales de personas naturales.

Uso personal vs. actividad empresarial: aunque el beneficio se reconoce para uso personal, si el vehículo se destina a una actividad productora de renta, deben evaluarse reglas adicionales de depreciación, costos y deducciones para evitar doble beneficio.

Nuestra recomendación

Antes de comprar, exija al concesionario información sobre la certificación UPME del modelo. Si ya compró con IVA, conserve cuidadosamente la factura electrónica y los soportes: la devolución es perfectamente viable si se actúa dentro del plazo de 5 años y se cumplen los requisitos formales del Concepto DIAN 000673 de 2026.